留下侃侃

“不为谁而做的博客”

欢迎各位媎妹订阅收听《留下侃侃》

任何有关女性的话题

以及小谢和三三的成长历程都将在此发生

留下一起侃侃

这是属于我们的播客

16

19期

19期

开启人生“节能模式”!这个时代最大的红利:可以不上班

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📖本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

今天,我们想和大家聊一个话题:在这个时代,“躺平”是不是更有性价比?

在社会高速发展后,我们这个时代积累了大量的免费资源,比如公园、博物馆、图书馆,还有便捷的交通和低成本的生活,如果我们不上班,或许就能尽情地享受这个时代的红利

记得鲁豫老师有一段采访特别出圈,也点明了一个残酷的真相:

很多时候,年轻人不是本质地想躺,而是因为看不到奔头

躺平的背后,我们真正渴望的,是什么?或许是对确定性的渴望,也可能是对掌控自己生活节奏的强烈向往

希望我们都能在这个充满不确定性的世界里,抓住的那一些“我可以说了算”的小确信~

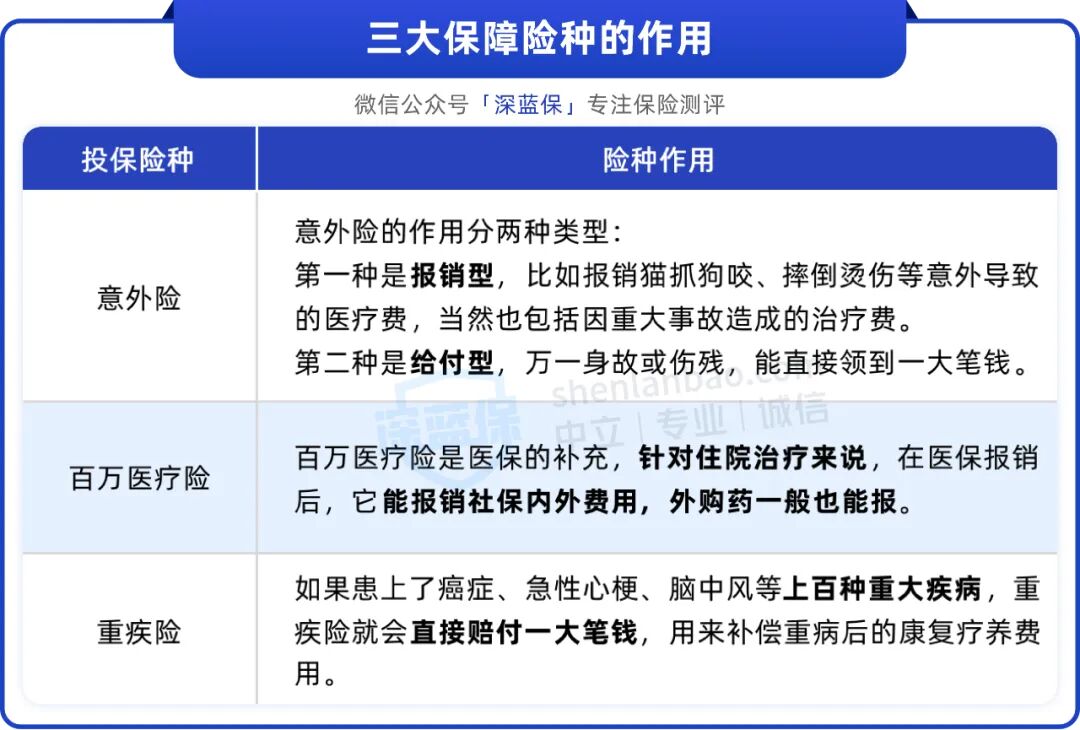

💬 想配置保险:规避健康风险+资金增值

现在产品更新换代很快,如果你摸不着头脑,没精力去研究

可以点击👉预约专业顾问💁免费咨询,获取一份高性价比方案,1v1推荐合适产品,效率更高

🎧 时间轴

1:10 这个时代最大的红利:不上班,享受社会资源

4:48 年轻人选择:等下一个机会到来前,可以先躺会儿

8:55 斯斯:我不同意!经济复苏时,会错失反弹的机会

11:06 在卷和躺之间,我们还能找到第三条路吗?

16:06 风靡全球的“FIRE”运动:用公式算出要退休的钱

21:41 FIRE的4%法则还适用吗?我们发现了三大致命bug

25:18 低风险资产——银行存款、国债与储蓄险,都怎么选?

29:32 中风险进阶——指数基金和分红险,怎么搏击4%+收益?

33:08 生大病、出意外!普通人的黑天鹅事件,怎么解决?

34:34 当时间不再明码标价后,你会怎么样重新规划生活?

37:49 把休整当作阶段性目标,让我们精准地卷,自在地躺吧!

40:02 人生能用“性价比”来衡量吗?让我们一起跳出社会时钟

💡 本期提到

FIRE运动起源于美国,麻省理工学者William Bengen提出了💎4%理论:将通胀计算在内,只要每年提取的开支不超过本金的4%,这笔钱就能用一辈子

FIRE公式:一年所需花销*25倍=退休所需的钱,每年就靠4%的理财收益生活

FIRE的一些分类:

①胖FIRE:维持正常的生活水平,通过开源来积累财富,通常有较高的收入和投资

②瘦FIRE:宁愿牺牲生活品质,砍掉所有非必要支出,用最短的时间攒钱

③咖啡师FIRE:辞职的自由职业者,做着某种形式的兼职,支付日常开支并攒钱

④海岸FIRE:已经攒下了足够的钱,但仍出于兴趣和爱好而工作

我们整理了75家银行的定存利率,发现大多都在2%以下,而且相比之前,又有4家银行降息

最近还看到一个蛮意外的数据,上半年国内解散合并了200多家银行,很多都是之前利息给高了,导致经营压力太大的村镇银行

而暂时生存下来的小银行,以后能给的存款利率只会越来越低,纷纷向大银行看齐了

Shownotes里放不下,完整的表格👇️扫码回复关键词「对比」即可查看

①普通型增额终身寿:固收型产品,前期现价增值快,长期IRR(复利)逼近2%,

我们可以把增额寿,粗略理解成一个会赚钱的“自助提款机”,前期把钱投进去,然后坐等复利增值,每一年有多少钱,合同里都写得清清楚楚,受到法律保护

②分红险:在普通保险的基础上,增加了分红功能,预期IRR收益率达3.2%

低利率环境下,分红险逐渐走向储蓄险产品的C位,原因就藏在它的收益结构里:

一方面,它有保证收益,有的产品高达1.75%,另一方面,它有分红收益,每年分红多少是不确定的,但保险公司会给一个演示收益来给我们参考

百万医疗险和意外险是基础保障,重疾险可以根据个人的经济情况来选择

我们每个月都会出各险种的测评榜单,把目前市面上在售的产品,分维度一一对比,大家如果想要测评表,扫码回复关键词「金榜」就能看到👇️

本期相关文章推荐:

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

40期

40期 92期

92期

沪ICP备06026464号-4 网络文化经营许可证

沪网文[2014]0587-137号

信息网络传播视听许可证:0911603

©2011-2019 qingting.fm ALL Rights Reserved.

应用名称:蜻蜓FM | 开发者:上海麦克风文化传媒有限公司