每天五分钟,买基金不求人

发生法律纠纷,律师怎么选? 有笔闲置资金,资产怎么配? 保险产品太多,保险怎么挑? 夫妻关系破裂,关系怎么修复? 亲子关系紧张,矛盾怎么化解? 对接亚洲最大的律所 10年银行保险从业经验 6年家庭关系学习实践 4年基金股票投资经验 2年读完200本财经经典 一个值得信赖的财经up主!

13

403期

403期

退休看似遥远,却关乎每个人的晚年安全感。本期节目我们邀请到拥有13年审计经验、转型做保险经纪人已8年的味精老师,和大家一起聊聊每个人都极为关心的现实问题——“我退休到底能领多少钱?”

味精老师带着详尽的测算数据,手把手教听众在手机上查询个人社保权益,并详细拆解了我国职工养老金中基础养老金与个人账户养老金的硬核计算公式。不仅如此,本期节目还直面了许多高频社保痛点:异地工作多年应该选择在哪里退休最划算?自由职业或大厂被裁后按最低基数交社保亏不亏?女生50岁还是55岁退休是由什么决定的? 从医保缴费年限到民间流传的“民间计算公式”,再到如何通过商业年金和社保进行长寿风险的错配规划,魏晶老师用严谨的审计思维,为我们扒开了社保的隐秘细节。这是一期关乎每位职场人未来生活质量的养老指南,听完赶紧拿起手机,算算你未来的笃定感吧!

社保养老金计算公式

公式1:

月养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金

(80后、90后大部分人没有过渡性养老金)

公式2:

基础养老金=退休地计发基数×(1+本人平均缴费指数)/2×缴费年限×1%

基础养老金的影响因素:

一个基数(计发基数),一个指数(缴费指数),一个年限(缴费年限)

以下分别说明以上三个数据如何查询和计算

基数怎么查?各地人设局官网,以北京为例

北京市人社局官网 https://rsj.beijing.gov.cn/

以北京2025年公布的基数页面为例

https://rsj.beijing.gov.cn/xxgk/2024zcwj/202511/t20251107_4265291.html

缴费指数怎么查看和计算?

支付宝-搜社保-电子社保卡-个人社保参保证明查询,该文件可以查询自己的社保是从哪个时间开始交的,哪个单位给你交的,缴费基数是多少。

缴费基数/当年社保所在地社平工资,即当年缴费指数

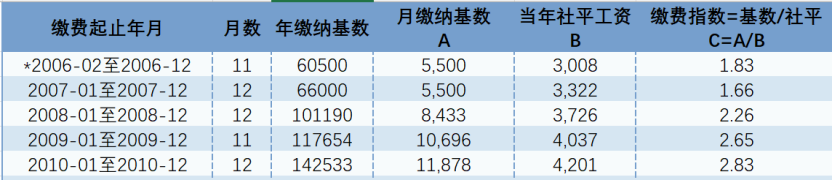

以下为某人部分年份缴费指数的计算过程

公式3:

个人账户养老金=个人账户累积额/计发月数

个人账户累计额如何查看?

支付宝-搜社保-电子社保卡-个人社保权益单查询,权益单中下图内容

计发月数,政策统一规定

政策原文可以查询到更多退休年龄的计发月数:

不是所有地区的数据均可以清晰可查,如果根据上述指引你没有办法查看到你的社保所在地基础数据或者你自己的个人缴费数据,一个万用方法,手机拨打社保所在地12333,记得加当地区号~

【嘉宾介绍】

味精 (微信:weijing545788)【播客:不止养老】

用审计的态度做保险/前安永咨询/滴滴审计/无敌热爱养老规划/公众号【味精说话weijingtalks】

德福【团队招募中…】(微信:nemo611)

保险代理人/前滴滴资深工程师/知乎优秀答主/目前养育一个人类幼崽

汤圆【努力接单ing…】(微信:tangyuanyuan)

保险从业者/悉尼大学硕士/公众号【汤圆圆的土豆世界】/爱这个美丽的世界!

00:04:13 – 国家法定退休的两个必要门槛:退休年龄与缴费年限

00:06:50 – 手把手教学:如何通过支付宝查询个人社保权益与参保证明

00:07:18 – 什么是过渡性养老金?哪些特定人群符合领取资格

00:08:36 – 硬核拆解基础养老金:计发基数的各省差异与个人缴费指数

00:20:57 – 实际案例测算:如果未来一直按照最低基数交社保,退休能拿多少钱?

00:29:14 – 理解社保“广覆盖、大平均”的调节机制与养老金替代率

00:31:05 – 个人账户养老金计算:个人缴费绝对值与每年记账利率的变化

00:35:06 – 什么是计发月数?为什么说晚退休或活得越久越能多拿?

00:39:10 – 模拟大厂员工与自由职业者在不同收入场景下的退休金落差

00:45:50 – 异地社保答疑:在不同城市工作过,我们该如何选择退休归属地?

00:47:00 – 出国移民或中途放弃社保,之前个人交进去的钱还能退吗?

00:49:40 – 医保与社保的捆绑关系,以及享受终身职工医保的最低缴费年限

00:50:35 – 什么是针对失业与灵活就业群体的“4050政策”补贴?

00:51:35 – 跨省交社保的注意事项与退休前的社保转移归集流程

00:59:40 – 为什么不能等到临退休才对账?两个真实退休案例的金额反差

01:02:50 – 企业管理政策科普:职工“内退”与法定退休的核心区别

01:04:00 – 管理岗还是非管理岗?决定女性50岁还是55岁退休的秘密

01:08:10 – 魏老师的个人养老规划:从买给孩子的4.025%保单聊到个人配置

01:11:16 – 目标导向倒推法:根据未来的高端医疗与生活开销测算养老缺口

01:14:50 – 笃定感的来源:为什么强制储蓄的年金险能对抗人性的不理性支出

01:17:32 – 退休补充现金流的方式:股票、基金、房产等理财工具的利弊分析

01:19:00 – 养老规划的三大错配风险:无法预测的寿命与过于乐观的身体状态

01:27:00 – 思维转换:如何为自己构建一份有保证、与生命等长的持续被动现金流

01:31:40 – 尾声:年轻人越早开始规划养老,未来就越毫无压力

沪ICP备06026464号-4 网络文化经营许可证

沪网文[2014]0587-137号

信息网络传播视听许可证:0911603

©2011-2019 qingting.fm ALL Rights Reserved.

应用名称:蜻蜓FM | 开发者:上海麦克风文化传媒有限公司